Memahami seluk-beluk struktur penghasilan merupakan hal krusial bagi karyawan swasta. Artikel ini akan mengupas tuntas mengenai Komponen Gaji Karyawan Swasta, mulai dari gaji pokok hingga berbagai tunjangan dan insentif yang diterima. Pembahasan ini penting agar karyawan dapat mengelola keuangan dengan bijak dan memaksimalkan potensi penghasilan.

Penghasilan karyawan swasta terdiri dari berbagai komponen, baik yang bersifat tetap maupun tidak tetap. Komponen tetap memberikan kepastian pendapatan, sementara komponen tidak tetap memberikan peluang untuk meningkatkan penghasilan berdasarkan kinerja. Artikel ini akan menguraikan secara detail jenis-jenis komponen, cara perhitungannya, serta regulasi yang mengaturnya, sehingga memberikan gambaran komprehensif tentang hak dan kewajiban karyawan.

Pengantar Komponen Penghasilan Karyawan Swasta

Komponen penghasilan bagi karyawan swasta merupakan fondasi dari hubungan kerja yang sehat dan adil. Pemahaman yang komprehensif mengenai hal ini sangat penting bagi karyawan untuk merencanakan keuangan pribadi dan bagi perusahaan untuk memastikan kepatuhan terhadap peraturan serta menjaga motivasi karyawan. Artikel ini akan membahas secara mendalam berbagai aspek terkait komponen penghasilan karyawan swasta di Indonesia.

Tujuan utama dari komponen penghasilan adalah untuk memberikan imbalan atas jasa yang diberikan karyawan, memenuhi kebutuhan hidup, dan memberikan motivasi untuk meningkatkan kinerja. Komponen penghasilan mencakup berbagai jenis pembayaran yang diterima karyawan, baik yang bersifat tetap maupun tidak tetap. Di Indonesia, komponen penghasilan ini diatur oleh undang-undang ketenagakerjaan dan peraturan terkait.

Contoh Komponen Penghasilan Umum

Berikut adalah beberapa contoh umum komponen penghasilan yang diterima oleh karyawan swasta di Indonesia:

- Gaji Pokok: Pembayaran dasar yang diterima secara rutin.

- Tunjangan Tetap: Termasuk tunjangan transportasi, makan, perumahan, dan lainnya yang dibayarkan secara rutin.

- Bonus: Pembayaran tambahan berdasarkan kinerja individu atau perusahaan.

- Komisi: Pembayaran berdasarkan persentase penjualan atau target yang dicapai.

- Insentif: Pembayaran tambahan untuk pencapaian target tertentu.

- Tunjangan Tidak Tetap: Seperti tunjangan kesehatan, asuransi, dan lain-lain.

Perbedaan mendasar antara komponen penghasilan tetap dan tidak tetap terletak pada sifatnya. Komponen penghasilan tetap dibayarkan secara rutin dan jumlahnya relatif stabil, sedangkan komponen penghasilan tidak tetap bersifat fluktuatif dan bergantung pada pencapaian tertentu atau kondisi perusahaan.

Peran masing-masing komponen penghasilan dalam total pendapatan karyawan sangat signifikan. Gaji pokok dan tunjangan tetap memberikan kepastian pendapatan, sementara bonus, komisi, dan insentif memberikan peluang untuk meningkatkan pendapatan berdasarkan kinerja. Berikut adalah daftar komponen penghasilan yang paling umum, beserta persentase kontribusi rata-rata terhadap total penghasilan (perkiraan):

- Gaji Pokok: 50-60%

- Tunjangan Tetap: 10-20%

- Bonus: 5-15%

- Komisi: 10-20% (tergantung jenis pekerjaan)

- Insentif: 0-10% (tergantung kebijakan perusahaan)

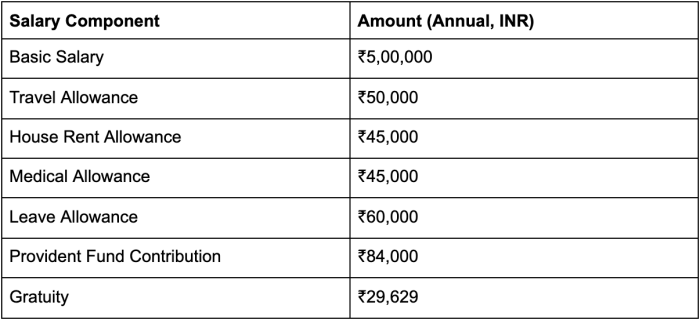

Komponen Penghasilan Tetap: Komponen Gaji Karyawan Swasta

Komponen penghasilan tetap merupakan bagian krusial dari struktur gaji karyawan swasta. Komponen ini memberikan stabilitas finansial dan menjadi dasar perhitungan untuk berbagai tunjangan dan potongan. Memahami secara detail komponen ini penting bagi karyawan untuk merencanakan keuangan dan bagi perusahaan untuk memastikan keadilan dan kepatuhan.

Gaji Pokok dan Tunjangan Tetap

Gaji pokok adalah pembayaran dasar yang diterima karyawan secara rutin setiap bulan. Besaran gaji pokok biasanya disepakati di awal perjanjian kerja dan mencerminkan tingkat tanggung jawab, kualifikasi, dan pengalaman karyawan. Tunjangan tetap adalah pembayaran tambahan yang diberikan secara rutin bersama dengan gaji pokok. Tunjangan ini bertujuan untuk membantu karyawan memenuhi kebutuhan hidup dan memberikan kompensasi atas pekerjaan yang dilakukan.

Faktor-faktor yang mempengaruhi besaran gaji pokok dan tunjangan tetap meliputi:

- Jabatan: Semakin tinggi jabatan, semakin besar gaji pokok dan tunjangan yang diterima.

- Pengalaman: Semakin lama pengalaman kerja, semakin tinggi gaji pokok yang diterima.

- Kualifikasi: Tingkat pendidikan dan sertifikasi yang dimiliki akan mempengaruhi besaran gaji.

- Industri: Industri dengan tingkat profitabilitas tinggi cenderung menawarkan gaji yang lebih tinggi.

- Lokasi: Biaya hidup di suatu daerah akan mempengaruhi besaran gaji dan tunjangan.

- Kinerja: Meskipun gaji pokok bersifat tetap, kinerja yang baik dapat mempengaruhi kenaikan gaji di masa mendatang.

Gaji pokok berdasarkan jabatan, pengalaman, dan industri bervariasi. Misalnya, gaji pokok seorang manajer di industri teknologi informasi cenderung lebih tinggi dibandingkan dengan manajer di industri manufaktur. Begitu pula, karyawan dengan pengalaman 10 tahun akan mendapatkan gaji pokok yang lebih tinggi dibandingkan dengan karyawan baru.

Tabel Perbandingan Tunjangan Tetap

Berikut adalah tabel yang membandingkan jenis-jenis tunjangan tetap yang umum, beserta nilai rata-rata berdasarkan tingkat jabatan (nilai bersifat indikatif dan dapat bervariasi):

| Jenis Tunjangan | Karyawan Entry Level | Karyawan Menengah | Manajer | Direktur |

|---|---|---|---|---|

| Tunjangan Transportasi | Rp 500.000 – Rp 1.000.000 | Rp 750.000 – Rp 1.500.000 | Rp 1.000.000 – Rp 2.500.000 | Rp 2.000.000 – Rp 5.000.000 |

| Tunjangan Makan | Rp 400.000 – Rp 800.000 | Rp 600.000 – Rp 1.200.000 | Rp 800.000 – Rp 1.800.000 | Rp 1.500.000 – Rp 3.000.000 |

| Tunjangan Kesehatan | Rp 300.000 – Rp 600.000 | Rp 500.000 – Rp 1.000.000 | Rp 750.000 – Rp 1.500.000 | Rp 1.500.000 – Rp 3.000.000 |

| Tunjangan Perumahan (opsional) | – | Rp 1.000.000 – Rp 2.000.000 | Rp 2.000.000 – Rp 4.000.000 | Rp 5.000.000 – Rp 10.000.000+ |

Perlu diingat bahwa nilai-nilai di atas bersifat indikatif dan dapat bervariasi tergantung pada kebijakan perusahaan, industri, dan lokasi.

Perhitungan Gaji Pokok dan Tunjangan Tetap

Perhitungan gaji pokok dan tunjangan tetap sangatlah sederhana. Gaji pokok dihitung berdasarkan kesepakatan awal antara karyawan dan perusahaan. Tunjangan tetap ditambahkan ke gaji pokok untuk mendapatkan total penghasilan tetap. Berikut adalah contoh sederhana:

- Gaji Pokok: Rp 5.000.000

- Tunjangan Transportasi: Rp 750.000

- Tunjangan Makan: Rp 500.000

- Total Penghasilan Tetap: Rp 5.000.000 + Rp 750.000 + Rp 500.000 = Rp 6.250.000

Dalam contoh di atas, total penghasilan tetap karyawan adalah Rp 6.250.000 per bulan. Perhitungan ini menjadi dasar untuk perhitungan pajak, iuran BPJS, dan potongan lainnya.

Komponen Penghasilan Tidak Tetap

Komponen penghasilan tidak tetap merupakan bagian penting dari struktur gaji karyawan yang memberikan fleksibilitas dan potensi peningkatan pendapatan berdasarkan kinerja dan pencapaian. Berbeda dengan komponen tetap, komponen ini bersifat fluktuatif dan tidak selalu diterima setiap bulan. Pemahaman yang baik tentang komponen ini dapat memotivasi karyawan untuk mencapai target perusahaan.

Jenis-jenis Komponen Penghasilan Tidak Tetap

Source: cloudfront.net

Beberapa jenis komponen penghasilan tidak tetap yang umum meliputi:

- Bonus: Pembayaran tambahan yang diberikan berdasarkan kinerja individu, tim, atau perusahaan secara keseluruhan.

- Komisi: Pembayaran yang terkait langsung dengan penjualan atau pencapaian target tertentu, biasanya dalam persentase.

- Insentif: Pembayaran tambahan untuk pencapaian target khusus atau kinerja tertentu, seperti kehadiran atau efisiensi.

- Overtime: Pembayaran lembur untuk kerja di luar jam kerja normal.

Setiap jenis komponen ini memiliki mekanisme perhitungan dan tujuan yang berbeda.

Skenario Perhitungan Bonus atau Komisi

Berikut adalah contoh skenario perhitungan bonus atau komisi:

- Bonus Berdasarkan Kinerja Individu: Seorang karyawan mencapai target penjualan tahunan sebesar Rp 1 miliar. Perusahaan memberikan bonus 2% dari total penjualan. Bonus yang diterima: Rp 1.000.000.000 x 2% = Rp 20.000.000.

- Komisi Berdasarkan Penjualan: Seorang tenaga penjual mendapatkan komisi 5% dari setiap penjualan. Jika ia berhasil menjual produk senilai Rp 50 juta dalam satu bulan, komisi yang diterima: Rp 50.000.000 x 5% = Rp 2.500.000.

- Bonus Berdasarkan Kinerja Perusahaan: Perusahaan mencapai target laba bersih tahunan. Karyawan menerima bonus satu bulan gaji. Jika gaji pokok karyawan Rp 6.000.000, bonus yang diterima adalah Rp 6.000.000.

Skenario-skenario ini menunjukkan bagaimana komponen tidak tetap dapat memberikan tambahan pendapatan bagi karyawan berdasarkan pencapaian tertentu.

Perbedaan Insentif: Individu vs Tim

Insentif dapat diberikan berdasarkan kinerja individu atau kinerja tim. Insentif individu mendorong karyawan untuk mencapai target pribadi, sementara insentif tim mendorong kolaborasi dan kerjasama untuk mencapai tujuan bersama. Berikut adalah perbedaannya:

- Insentif Individu: Diberikan kepada karyawan berdasarkan pencapaian target pribadi, seperti target penjualan, penyelesaian proyek, atau peningkatan efisiensi. Contoh: bonus atas pencapaian target penjualan pribadi.

- Insentif Tim: Diberikan kepada seluruh anggota tim berdasarkan pencapaian target tim, seperti peningkatan produktivitas, penyelesaian proyek tepat waktu, atau peningkatan kepuasan pelanggan. Contoh: bonus jika tim berhasil mencapai target produksi.

Pemilihan jenis insentif tergantung pada tujuan perusahaan dan jenis pekerjaan yang dilakukan.

Ilustrasi Motivasi Karyawan

Ilustrasi berikut menggambarkan bagaimana insentif dapat memotivasi karyawan:

Misalnya, seorang tenaga penjualan memiliki target penjualan bulanan Rp 100 juta. Perusahaan menawarkan insentif berupa komisi 3% dari penjualan di atas target. Jika tenaga penjualan tersebut berhasil menjual Rp 120 juta, ia akan mendapatkan komisi tambahan sebesar Rp 600.000 (Rp 20 juta x 3%). Hal ini memotivasi tenaga penjualan untuk bekerja lebih keras dan meningkatkan penjualan.

Deskripsi Ilustrasi: Sebuah diagram alir yang menunjukkan hubungan antara target penjualan, kinerja, insentif, dan motivasi. Karyawan menetapkan target penjualan. Kinerja yang baik menghasilkan penjualan di atas target. Penjualan di atas target memicu pemberian insentif. Insentif meningkatkan motivasi karyawan, mendorong kinerja yang lebih baik lagi.

Contoh Perhitungan Insentif, Komponen Gaji Karyawan Swasta

Source: urbanmoney.com

Berikut adalah contoh perhitungan insentif dengan berbagai skenario:

- Insentif Penjualan: Seorang tenaga penjual memiliki target penjualan bulanan Rp 50 juta. Insentif diberikan sebesar 2% dari penjualan di atas target. Jika ia berhasil menjual Rp 60 juta, insentif yang diterima adalah Rp 200.000 (Rp 10 juta x 2%).

- Insentif Kehadiran: Karyawan mendapatkan insentif kehadiran sebesar Rp 200.000 per bulan jika tidak pernah terlambat atau absen.

- Insentif Kinerja: Karyawan mendapatkan insentif kinerja sebesar 5% dari gaji pokok jika mencapai target kinerja yang ditetapkan.

Perhitungan insentif ini bervariasi tergantung pada kebijakan perusahaan dan jenis pekerjaan.